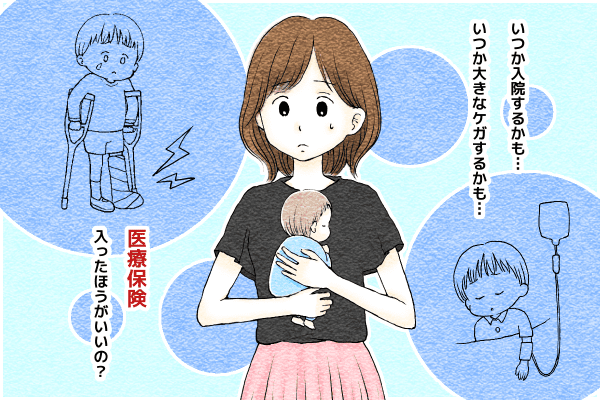

子どもの医療保険には入るほうがいいの?万が一の備えが欲しいときに考えるポイント

園や学校などで子どもの怪我や病気に備えられる医療保険を勧められると、親としては「入るほうがいいのかな……?」という考えが頭をよぎりますよね。これまで怪我や病気が多かった子どもであればなおさらです。とはいえ医療費負担をやわらげる高額療養費制度や住んでいる自治体の子ども医療費助成制度など子どもが怪我や病気に罹ったときに助かる制度もあります。

子どもの医療保険について検討する際に考えることは何でしょうか? ファイナンシャルプランナー(FP)の海老原政子さんから解説をしていただきました。

子どもの医療保険には入るべきなの?考えるポイントとは

――子どもの医療保険は不要とする専門家もいます。それぞれの家庭で考えは異なると思うのですが、医療保険を検討する場合、まずはどんなことを検討材料にすればいいのでしょうか?

子どもの医療費については、まずお住まいの自治体の医療費助成制度を調べる必要があります。多くの自治体で子どもを対象とした医療費助成制度が整備されているからです。たとえば、東京都では、中学3年生までは子どもの入院でかかった自己負担額の全額が助成されます。住んでいる自治体によって医療費助成制度は異なります。年齢によって一部負担金が発生したり、所得制限がある場合もあります。医療保険の検討の前に必ず自分が住んでいる自治体の医療費助成制度を確認するようにしましょう。

私は普段、子どもの医療費助成が比較的手厚い千葉市周辺で家計相談をしているため、あまり子どもの医療保険を勧めることはありません。

――確認するのは住んでいる自治体の医療費助成制度だけで良いでしょうか?

自治体の医療費助成制度だけでなく、園や学校によっては、独立行政法人日本スポーツ振興センターの「災害共済給付」に申し込んでいるなど、子どもの学校内の怪我・病気に対して医療費の給付が得られる場合もあります。通っている園や学校で「災害共済給付」制度があるかについても確認しておくと良いでしょう。

子どもの医療保険は、住んでいる自治体や学校の医療費助成制度を踏まえて検討するのがまずは基本です。

――共済という選択肢が出ましたが、そもそも保険と共済の違いとはなんでしょうか?また、個人でも入れますか?

共済とは、一般的には何年も続く保険ではなく1年更新(2年の場合もあります)で、掛金(出資金)や、保険金(共済金)も少額の、小口の保険のようなものです。営利を目的とせず申込者が掛金を出し合って互いに支え合う仕組みで、決算時に剰余が発生すれば割戻金が支払われます。

保険会社よりも規模が小さい団体が行っている場合が多く、団体が破綻するリスクは考えられますが、期間限定での備えには十分だと思います。もちろん個人でも申し込みできる商品がありますよ。

ケース別、押さえるべきポイント

――個別のケースについて伺います。子どもの医療費が無料ではない自治体に住んでいて、なおかつ家計が苦しい場合は、どのような点から医療保険を考えればいいでしょうか?

子どもの通院や怪我が多い場合は、医療保険をかけてもいいと思います。しかし医療費や通院にかかる費用なども工面できないほど家計に余裕がないご家庭の場合は、毎月の「固定費」として支出になる保険を検討する前に、まとまったお金を貯めるほうが優先度としては高いと感じます。

医療保険はたしかに子の通院や入院費用に役立ちますが、その背後には5年10年と長期に渡る保険料支払いが発生している場合も。結局トータルで考えると支払った保険料より給付金の額のほうが少なかったというケースもあるでしょう。

――子どもが多いご家庭の場合はいかがでしょうか。子どもの人数分、怪我や病気の可能性がありますよね。

詳しくは家計を見てみないとわかりませんが、今まで私が相談に乗ったご家庭で子の人数が多い場合は、罹るかどうかわからない病気や怪我の医療費負担よりも、むしろいずれ必ず必要となる教育費への備えが入用なご家庭が多いという印象です。したがって子ども全員の医療保険よりも教育費をいかに貯めていくかのほうが優先度は高くなります。

保険とはリスクに備えるものですが、備えれば備えるほど保険料は上がります。万が一に備えた結果、毎月の固定費が嵩んで家計が赤字になってしまうことは避けなければなりません。医療保険の保険料と家計支出全体を見比べて、収支バランスを見たほうが良いですね。

――毎月決まった収入が保証されないフリーランスや自営業のご家庭の場合は保険で備えておくほうがいいのでしょうか。

確かに私の今までの相談者の方を見ているとフリーランスの方や自営業の方は、収入に不安があるということで何らかの保険や共済に入るケースが多いです。ただ子どもの保険や共済は低いのではと思います。というのも、公的年金額が低くなりやすいフリーランスや自営業世帯では、遺族保障がむしろ問題になるケースが多いのです。やはり世帯全体の抱えるリスクから子どもの医療保障を考えるべきではないでしょうか。

――安易に保険で備えようと考えないほうがいいのでしょうか?

何に対しても保険で備えようとすれば、かえって家計の余裕がなくなって本末転倒になりがちです。たとえば一家の大黒柱が病気になった時に家計に与えるインパクトが大きいので、保険に入ることを検討する必要があります。一方、子どもが病気になった場合はというと、医療費助成も受けられますし家計への影響も限定的ではないでしょうか。

保険は「特定の人」の「特定の状況」に対して備えるもの。最終的には各ご家庭の事情に鑑みてから判断してほしいのですが、想定外の事態や将来のライフイベントに備えるべく、半年ほど無収入でも大丈夫な程度の貯金を先に確保することを考えてはいかがでしょう。

――保険や共済に「とりあえず入っておく」は良くないのですね。

そうですね。また保険は、「一度入ったら何となくそのまま続けてしまう」方も多いのですが、毎年見直して目的を意識して必要な期間/金額だけ備えることが大事です。

子どもが生まれ、万が一を考えてしまい不安があるなら、「子どもの医療費助成が手薄になる中学から先の数年だけ共済に追加加入する」「既存の生命保険の増額を検討する」など一定の期間だけ保障を厚くするというのも一案ではないでしょうか。

引っ越し先の医療制度が全く異なる制度だったり、子どもがスポーツをはじめたりと、子どもの成長に応じて保険に入ったりやめたりしても良いとのこと。今後も家計全体を踏まえて、親の保険はもちろんのこと、子どもに関わる保険も見直していきたいですね。

人気連載をイッキ読み!