扶養に入っているママは、いくら稼ぐのが得?ママたちに知ってほしい「2つの扶養の壁」とは

結婚や出産を機に退職したけれど、子育てがある程度落ち着いたから仕事を始めよう! そう考えているママも多いのではないでしょうか。

もし家計を潤すためにパート勤務を考えているなら「扶養の壁」を知っておきたいところ。さまざまな家庭の家計相談を行っているFP(ファイナンシャルプランナー)海老原政子さんにお話を伺いました。

扶養の壁とは「所得税の扶養」と「社会保険の扶養」

――扶養の仕組みが分かりません。扶養とは何を指すのでしょうか?

海老原先生:パート勤務者に関係する扶養には「所得税の扶養」と「社会保険の扶養」の2種類があります。日ごろ相談を受けていて、扶養といっても、この2つが一緒くたになっている人がたくさんいると思いますね。「所得税の扶養」はご主人の所得控除に関わる問題で、「社会保険の扶養」とは奥様がパート先の社会保険に加入するかどうかの問題です。

「所得税の扶養」は、配偶者控除と配偶者特別控除が適用されるかどうか

――まず「所得税の扶養」について教えてください

海老原先生:ご主人が、専業主婦やパートなど所得の少ない配偶者がいる場合に受けられるのが配偶者控除です。ご主人の所得から配偶者控除を引くと、課税所得を小さくできるので、所得を元に計算される所得税や住民税が下がります。

基本的に専業主婦は、目に見えるお金は稼いでいないですが、ご主人が働きやすいようにしたり、子育てをしたり家庭内での役割があります。妻を養う夫の負担を考慮して、税負担を国がやわらげる仕組みが「配偶者(特別)控除」です。

――配偶者特別控除は、配偶者控除と別物ですか?

海老原先生:配偶者特別控除とは、妻の給与収入が一定額を超えてしまい配偶者控除が受けられないときに夫の税負担をやわらげる制度のこと。配偶者控除と無関係ではありません。夫の合計所得や妻の給与収入額によって受けられる控除額は段階的に減っていく仕組みです。

――具体的に新しくできた「150万円の壁」について教えてください。

海老原先生:ご主人が給与所得者、奥様がパート勤務のご夫婦を例として考えます。

ご主人が配偶者控除・配偶者特別控除を受けられるかどうかは、ご夫婦それぞれの合計所得によって決まります。

ご主人が配偶者控除を受けるための、奥様の給与収入の上限額は、2018年から年額103万円→150万円に変わりました。給与収入が150万円を超えても配偶者特別控除は201万円までなら受けられますが、控除額は段階的に下がっていきます。

――注意すべきことはありますか?

海老原先生:控除対象となる妻の給与収入が年額150万円(合計所得で言うと123万円まで)上がった代わりに、これまでは制限のなかった夫の収入要件が新たに加えられました。

夫の給与収入が1,120万円(合計所得900万円)を超えると控除額が段階的に減っていき、1,220万円(合計所得1,000万円)を超えると配偶者控除は0に。たとえ専業主婦であっても配偶者控除がなくなるため、課税所得が増え実際上の増税となります。

ご主人の給与収入が1,220万円超のご家庭は、配偶者が「150万円の壁」を気にしてセーブして働く必要はないとも言えます。

「社会保険の扶養」は、社会保険料の負担が発生するかどうか

――もうひとつの「社会保険の扶養」とは何でしょうか?

海老原先生:奥様が150万円まで給与収入を増やしてもご主人の配偶者控除は最高額(38万円)適用されるのですが、1点知っておいてほしいことがあります。奥様の給与収入が106万円もしくは130万円を超える見込みとなった段階で、奥様自身に社会保険料の支払いが発生する社会保険の壁は現行のままであることです。

2つに壁が分かれているのは、パート先の規模により

・従業員が501人以上の企業の場合、106万円から社会保険へ加入

・従業員が500人以下の企業の場合は、130万円から社会保険に加入

というルールがあるから。そのほか奥様の収入内容(月額賃金や手当の有無等)も関係してくるので、社会保険への加入要件について詳しくはお勤め先に確認してみてください。

103万円未満と150万円以上ではどちらがお得なの?

――103万円に抑えて働くのと、150万円以上で働くのでは、どちらがお得なのでしょうか?

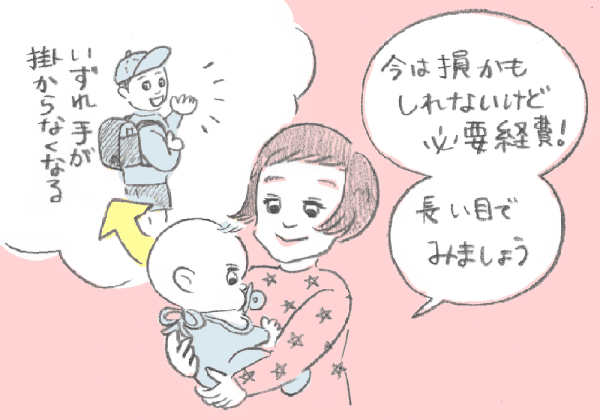

海老原先生:子育て前後は働き方を変える女性が多いですよね。私がよくお伝えしているのが「長い目で見ていく」ということです。短い目で見た損得と長い目で見た損得は違うからです。

――「長い目」と「短い目」とは具体的にどのようなことなのでしょうか?

海老原先生:長い目で見ると、奥様が給与収入150万円以上働くことで社会保険料負担など引かれるものも増えますが、将来の年金も増えます。キャリアを積んで働き方を変えるきっかけになる可能性もあります。

働く時間が長いと子育てが大変であれば、短い期間の家計支出は必要経費と捉え、子育てをアウトソーシングする手もあるのではないでしょうか。たとえば、保育園への送り迎えをファミリーサポートの方にお願いする、外食やお惣菜を利用するなどして乗り切る。一時的に支出を増やすのは損かもしれないけれど、子どもはいずれ大きくなって手がかからないようになります。育児費用が不要になってから教育費や老後のお金を貯めはじめる、というように長いライフプランの中で収支を考える。トータルでプラスになればいいのではないかと思っています。

ややこしくてわかりにくい、扶養の壁。しっかり把握して「いくらくらいまで稼ぐか?」を決めてから仕事を探すことができるといいかもしれません。

人気連載をイッキ読み!

関連記事

※“家計が苦しくつらい気持ち”のママが前向きになるための方法とは- 参考トピ (by ママスタコミュニティ)

- 平成 30 年分以降の配偶者控除及び配偶者特別控除の取扱いについて