「教育費の貯めどき」はいつ?うっかり使ってしまって貯まらない……を防ぐ方法とは

一般的に子どもの年齢と比例して教育費がかかるといわれています。貯めどきを逃さず賢く貯蓄していきたいですよね。さまざまな家庭の家計相談を行っているFP(ファイナンシャルプランナー)海老原政子さんに、教育費の貯めどきと貯蓄がしやすい家計管理方法について伺いました。

ベストな「教育費の貯めどき」は子どもが小学生まで

――ズバリ、学費の貯めどきはいつですか?

海老原先生:両親が共働きかどうかと、中学から私立受験をするかどうかで変わります。専業主婦の方などで子どもを保育園やシッターさんに預けていらっしゃらない場合、小さければ小さいほど貯めやすいので、早めから貯蓄を意識してほしいと思います。

共働きの場合は、保育料のかからなくなった小学校の6年間です。0歳~2歳までの保育代は高額になりがちですし、まだ幼児教育無償化(2019年10月~)が始まっていない今は、世帯所得が高いほど保育料が上がるので思うように貯められないという人もいるかもしれません。

公立小学校に通わせる場合、学校関連費が総じて少ないため、この6年間に貯められるかどうかの影響は大きいです。もし中学受験を考えているのであれば小学4年生あたりから進学塾の塾代がかかってくるのが一般的ですね。ですので、子どもが小学校1~3年生の間がカギとなります。

――子どもが小学校の時期に家計に余裕を感じても油断禁物なのですね。

海老原先生:そのとおりです。特に共働きのご家庭の子どもが小学校に入学すると、保育料がなくなって家計に余裕が出たように感じる方がいらっしゃるようです。このときに旅行や外食費、習い事費として過度に使ってしまわず貯められるかどうかが教育費の準備が順調にすすむかどうかの分かれ目ではないでしょうか。

高校までの進学費用は家計から捻出できると安心

――子どもが何歳までにいくら貯めるのが良いなどありますか?

海老原先生:高校卒業までは家計から捻出したいところです。一番大きな出費となる可能性のある大学4年分の授業料を高校2年生ぐらいまでに貯めるように意識してほしいですね。厳しいようでしたら大学1、2年分を高3受験シーズン前までに貯められるといいと思います。

教育資金は子どもの進路が確定していなくてもある程度予想して貯めていくことが可能なお金です。コツコツ貯金しておくことで、子どもの教育費問題が差し迫る高校3年生になって頭を抱えずに済みますよ。

貯蓄は目的ごとに口座を作ることで使いすぎを防ぎ、貯蓄しやすい!

――子ども用の学費を銀行の口座で貯めるとすれば、子ども名義の口座を作る方がいいでしょうか?

海老原先生:そうですね。貯蓄は「目的を持って貯めること」が基本なので、目的ごとに口座を持つのはわかりやすい貯め方だと思います。教育費を貯めたいのであれば、子ども名義の口座を作ることをオススメします。児童手当やお年玉もここに入れて管理するのも一案です。貯蓄したいと思っていても、生活口座に一緒にしておくと「生活費としてあといくら使って良いか」把握しづらいと思います。頭の中で計算していても、口座に残っていると使ってしまうこともあるのではないでしょうか。

カードや通帳の管理が大変なら、代表口座のある銀行を使ってみては?

――目的ごとに口座を持つと「使いすぎを防ぐことができる」ということですね。

海老原先生:食費や光熱費と一緒に教育費が入っていると金額が大きく見えるために「もう少し使えそう」と錯覚してしまいますからね。さらに、別口座で管理することで、目的別にいくら貯まっているかがすぐに把握できるので、目標金額まであといくら必要なのかもすぐに把握できて、とてもオススメですよ。

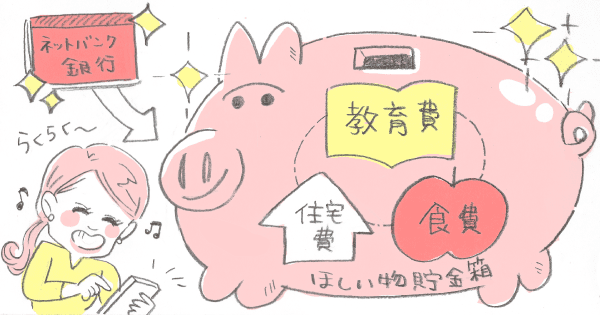

複数の口座を持つと管理が大変!目的別に口座を設定できるネット銀行がオススメ

海老原先生:たしかに複数の口座は管理が大変ですし、子どもがたくさんいる場合はさらに手間が増えますよね。1つの代表口座に対して、目的別に口座を設定できるというサービスがあるネット銀行がオススメです。住信SBIネット銀行やソニー銀行などがサービスを提供していますよ。住信SBIネット銀行の場合は「代表口座」「目的別口座」という名称で、ソニー銀行の場合は「ほしいもの貯金箱」といいます。(※以下目的別口座とします)

これらのサービスは1つの口座の中で、これは教育費用、これは住宅用というように、目的別にお金を分けて管理することができるものです。教育費用がどれだけ貯まったかは、目的別口座の残高を見るだけでわかります。袋別け家計管理と同じ手法を1つの銀行でできるので、簡単でオススメです。

お金は代表口座から出し入れします。代表口座から目的別口座へのお金を移動や、さらに目的別口座間のお金の移動に手数料はいりません。自動で積み立てすることも可能です。スマホからでも操作できるので、忙しい人にぴったりです。

ネット銀行は便利だけどセキュリティが不安?対策は?

――スマホから操作できるなら、仕事で忙しいママも昼休み中に会社を抜け出して銀行へ行ったりせずに済みますね! しかし中にはネット銀行は信用面で不安という人もいると思います。

海老原先生:ネット銀行だと、窓口となる店舗がない、通帳がない等目に見えない分不安があるかもしませんね。抵抗があるのであればネット銀行にこだわらずに、窓口となる店舗がある金融機関で目的別に口座を開設する方法で問題ないと思います。管理方法が面倒ということであれば、窓口となる店舗がある金融機関にもインターネットバンキングのサービスはありますから、そちらを活用すると窓口に出かける回数も減り幾分ラクになると思いますよ。インターネットバンキングのサービスは多くの金融機関でスマホアプリなどが提供されており残高確認なども容易です。働いて忙しく銀行に行く暇がないけれど、窓口となる店舗がないネット銀行は心配、という方はインターネットバンキングを試してみてはいかがでしょうか。

――インターネットバンキングというと、なんといってもインターネットの世界なので、情報漏洩などセキュリティへの漠然とした不安があるかと思います。利便性と情報漏洩のリスクが天秤にかかると思いますが、より利用者が安心できる方法はないでしょうか?

海老原先生:どの金融機関も一番のリスクになるので、その点に関してはしっかり対応していると思います。しかし、不安であればワンタイムパスワード※などセキュリティがより強固な仕組みを採用している銀行を選ぶといいと思いますよ。

可能であれば1日1回スマホで残高をチェックし、被害に遭っていないか確認する、パスワードを使い回さないなど自衛手段も実践しましょう。こういった習慣を自分で設定して確認することもセキュリティ対策になりますので、ぜひやってほしいですね。

日頃よく見る口座にお金が入っていると「けっこう貯まっているな」と錯覚して、うっかり使ってしまうこともありそうです。小学生時代など「貯めどき」を逃さず賢く計画的に貯蓄するためにも、目的別口座は作っておきたいですね。

人気連載をイッキ読み!