あなたの保険は自転車事故に対応している?自転車保険の確認ポイントとは

自転車は利用していますか? 保育園、幼稚園への送迎や、公園や買い物への移動などで子どもを乗せて自転車に乗ったり、子どもが大きくなると子ども自身が自転車で出かけたりしますよね。子育てしていると何かとお世話になる「自転車」。自動車と違い多くの自治体で保険加入が任意であることから保険に入っていない人もいるのではないでしょうか。

しかし、警視庁によると、自転車対歩行者の死亡重傷事故における自転車運転者の約4割が19歳以下の子どもであるというデータもあります。とくに小さな子が自転車に乗る場合、何らかの保険に入っておいたほうがよいと言えるかもしれません。

ファイナンシャルプランナー(FP)である海老原政子さんにお話を伺いました。

おそろしい……!過去の自転車事故で高額な損害賠償額事例が

――自転車保険ができたのは、過去の自転車事故で損害賠償が高額になったことがきっかけのひとつかと思います。過去、損害賠償が高額になった事例を教えてください。

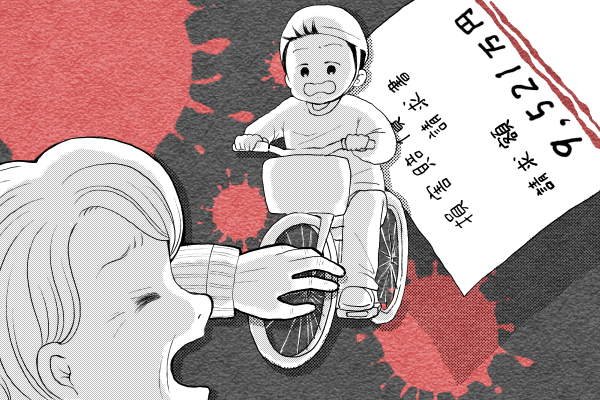

平成 25 年7月神戸地裁で、小学5年生の男の子の自転車と歩行中の62 歳女性が衝突した事故では事故の後遺症で歩行者の女性が植物状態になったことに対し、男の子の母親へ慰謝料および損害賠償として9,521 万円の支払いを命じる判決が出ました。他にも平成 20 年6月東京地裁にて、男子高校生の自転車と24歳男性との事故で男性側に重篤な障害が残った事故に関し、慰謝料および損害賠償として9,266 万円の支払いを命じる判決が出ています。

自転車事故でも自動車事故と同じ「慰謝料」や「損害賠償」が発生しうるのです。

近年、自転車事故で多大な損害賠償が発生するケースも出てきたため、一部の自治体では自転車保険を義務化、もしくは努力義務を課しています。

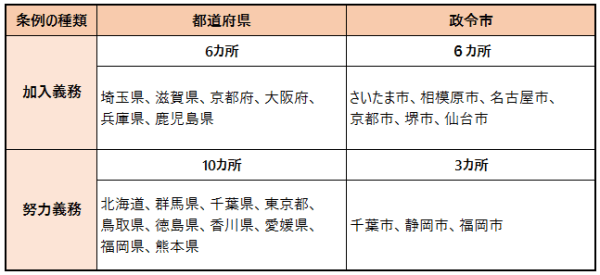

――2019年7月時点で、自転車保険加入が義務化している都道府県はどこでしょうか?

自転車利用者に対して自転車損害賠償保険等の加入を義務付けているのは6府県6政令都市、努力義務としているのは10都道府県3政令都市です。

2019年7月時点ではまだ義務化していない自治体が多いですが、自転車事故による高額賠償の事例が増えているので、今後自転車保険加入を義務化する自治体も増えていくのではないでしょうか。

――なぜ損害賠償額が高額になるのですか?

被害に遭われた方が後遺症で寝たきりや重篤な障害が残ってしまった場合は損害賠償額が高額となります。治療費、入院費用、介助費用などもちろんのこと、被害者が障害を負って働けない場合、今後働いて得られる予定だった賃金なども合算して賠償額が算出されることになるからです。

「自転車保険」でなくてもいい!現在契約している保険でカバーできる場合も

――自転車で事故を起すかもしれないという万が一のために「自転車保険」という保険に入っていなければいけないのでしょうか?

「自転車保険」、または「自転車損害賠償保険」とよばれる商品もあります。ただ、それ以外にも、「個人賠償責任保険(特約)」あれば既に契約している保険に付帯しているかもしれません。「自転車保険」「自転車損害賠償保険」は自分や家族が自転車事故の「加害者」になった際に被害にあった方へ「慰謝料」や「損害賠償」を支払う際に適用されます。

一方「個人賠償責任保険(特約)」は、自転車事故に限らず、契約者本人または生計を共にする家族が他人に怪我をさせたり、他人の物を壊すなどしたりしてしまい「慰謝料や損害賠償を支払う事態になった」際に使える保険です。「個人賠償責任特約」の名称は他に、「個人賠償責任保険」「個人賠償特約」「個人賠償責任保障特約」など保険会社によって呼び方は異なります。

――「個人賠償責任特約」はどんな保険に付帯されていますか?

たとえば自動車保険、ご自宅の火災保険、子どもの医療保険や共済に、特約のひとつとして「個人賠償責任特約」がついている場合があります。契約している保険を一度確認してみてください。特に火災保険はさまざまな特約のセット商品のような保険が多く、個人賠償責任特約が付帯している可能性があります。自転車保険とはそもそも自転車事故のリスクをカバーするために「個人賠償責任補償」と「傷害補償」がついたものです。ですから既に契約している保険に「個人賠償責任特約」がついている場合は自転車保険の変わりになります※。

※ただし自分(や家族)が自転車事故で被害にあった場合の傷害補償はカバーできません。

――個人賠償責任特約は、つければつけるほど良いのでしょうか?

自動車保険と火災保険のそれぞれに「個人賠償責任特約」がついていたとしても、二重に保険金等がおりるわけではありません。賠償金の上限額が高いもの、賠償の適用範囲が広いものなど内容を確認して判断し、どれか1つの特約を残せば十分です。重複は保険料のムダになるためその他の重なった特約を外すとよいでしょう。

――どのように特約の重複を省けばいいのでしょうか?

賠償金額が高い、保険料(掛金)が安いなど、家庭によって判断基準があるのですが、注意したいのは「賠償の範囲」です。

同じ「個人賠償責任特約」という名前でも、会社によって被保険者や対象となる事故の範囲が違います。また同じ会社の同じ名称の特約であっても、自動車保険と火災保険では「対象となる人、事故の範囲」が異なる場合があります。ご注意を!

たとえば家族限定の特約だとしても「同居していない子ども」も範囲の対象になるのか、「認知症の人が鉄道事故を起こした」際に個人賠償責任特約の対象となるのか、など過去に裁判で争った事例があります。これらも含めて確認しておくと安心です。ちなみに妻が運転する車で夫がケガをしてしまった場合はというと、「賠償」という概念が家族間においては馴染まないものとされて対象外になります。

事故を起してしまい「いざ保険給付の手続きを」となったときに想定と異なり保険金がおりなかったでは済まされません。約款をしっかり読み、せめて、補償の対象外となる代表事例は押さえておくほうがいいと思います。

――同じ会社の同じ「個人賠償責任特約」でも範囲が違うとなると、混乱しそうですね……。

自分で調べたり確認したりするとなると大変ですよね。保険会社の人に特約内容を質問すれば対象外になるケースなど契約者が間違いやすい部分を説明してくれますよ。また、中途付加して後から個人賠償責任特約が付けられるかなども確認できるでしょう。気になることがあったら、まず保険会社の担当者もしくはコールセンターに問い合わせてみるといいと思います。

保険金は契約者自らが動くことで得られるもの。補償対象となるかどうかがわからないと、手続きすべきかどうかもわかりません。加入時に補償内容を理解しておく必要があります。

自転車に乗っている以上、すべての方が「自転車事故」の加害者になる可能性があります。万が一に備えて、この機会に「個人賠償責任特約」について調べてみてはいかがでしょうか?

人気連載をイッキ読み!