【金利のコト・2】この約10年が異常だった。マイナス金利解除で、住宅ローンへの影響は?

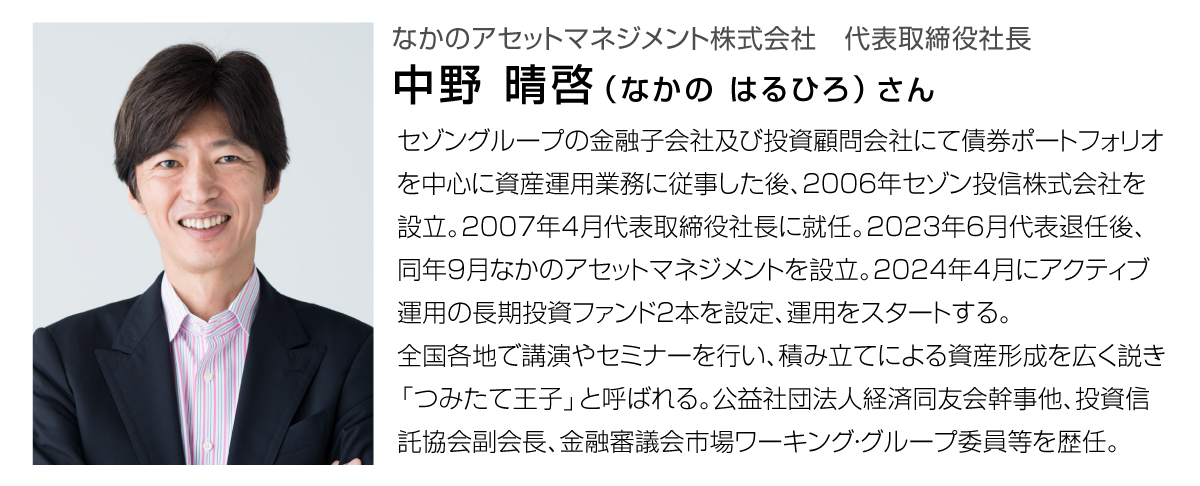

前回からの続き。2024年3月に日銀が発表した「マイナス金利解除」により、「銀行預金の金利が上がる」というニュースを耳にした人も多いでしょう。実際に預貯金の金利は上がっていますが、同時に気になるのが「住宅ローン」にかかる金利です。この先住宅ローンがどうなっていくのか、お金に詳しい「なかのアセットマネジメント」の中野晴啓さんにお聞きしました。

住宅ローンの金利、今後はどうなる?

――マイナス金利が解除になり、金利も少しずつ上昇しています。預貯金の金利が上がるのは嬉しいですが、気になるのは住宅ローンです。今後、どうなっていくのですか?

中野晴啓さん(以下、中野さん):住宅ローンには変動金利と固定金利があります。

中野さん:変動金利は、固定金利に比べて金利が低いメリットはあります。しかし半年ごとに基準金利の見直しが行われるので、金利が上昇すればその分変動金利も上がってしまいます。固定金利は変動金利よりも金利が高めですが、5年、10年など一定期間は金利が固定されるので、この間に金利が上がることはありません。

今回のように、日銀が金利を上げたとしても、固定金利を利用している人であれば、金利は変わりません。

――変動金利だとどうなるのでしょう?

中野さん:理論上は変動金利が上がったり下がったりするのですが、今後金利は上がる傾向になると思います。つまり変動金利は徐々に上がっていく可能性が高いと私は考えています。金利が下がる期待は持たない方がよいでしょう。

――そうなると固定金利にしておいた方が安全なのでしょうか?

中野さん:固定金利ならば、一定期間金利が上がらない点は安心できるでしょう。もちろん一定期間が過ぎれば金利の見直しがあるので、その時に大幅に上がる可能性も否定はできません。ただ変動金利より金利の動きが少ないので、今、変動金利でローンを組んでいる人には、固定金利への借り換えへの検討をおすすめします。

固定金利の金利は保険と思おう!

――一般的に固定金利は変動金利よりも金利が高く、ローンの支払いが増えるので、借り換えは辛いと感じる人もいるかもしれません。

中野さん:たしかに家計的には辛いかもしれません。でも固定金利は保険と考えてみてはどうでしょう。多くの人が生命保険や自動車保険などに加入していると思いますが、それは万が一に備えてのお金ですよね。固定金利は、万が一金利が上がっても一定期間は今の金利のままでいられるという保険のようなメリットがあるんですね。

さらに今は、日銀の政策金利もゼロに等しいので、固定金利もそれほど高くなっていません。この先、固定金利が上がることを考えると、借り換えの検討はできるだけ早い方がいいと思いますよ。

金利がないのは異常だった。これからは正常な社会へ

――ここ10年ほどは「金利のない世界」と言われていたので、住宅ローンも変動金利でいいと思っていましたが、これからは違ってきそうですね。

中野さん:日本は2016年からずっとマイナス金利が続いていましたが、それは世界的に見ると異常事態です。これからは金利のあるのが当たり前の社会になっていくでしょう。本来はそれが通常の世界なんです。今後は誰もが金利についてきちんと考えていく必要があるでしょうね。金利と聞くと難しいと感じる人も多いかもしれませんが、解決策が見つけられないと思ったら、ネットで調べたり、今回のような記事を読んだりするなど、自分から情報を得ようとすることも大切です。

編集後記

中野さんは「今後金利が下がることは考えにくい」と言います。となると、住宅ローンの金利は上がっていく可能性が高そうです。中野さんのアドバイスのように、早いうちに変動金利から固定金利に借り換えをするのもひとつの対策といえるでしょう。住宅ローンは家計の事情と直結するため、各家庭が十分に検討して判断したいところです。

次回は金利が上がることを前提に、私たちにできることはあるのかについてうかがいます。

取材、文・川崎さちえ 編集・すずらん イラスト・加藤みちか

続きを読む